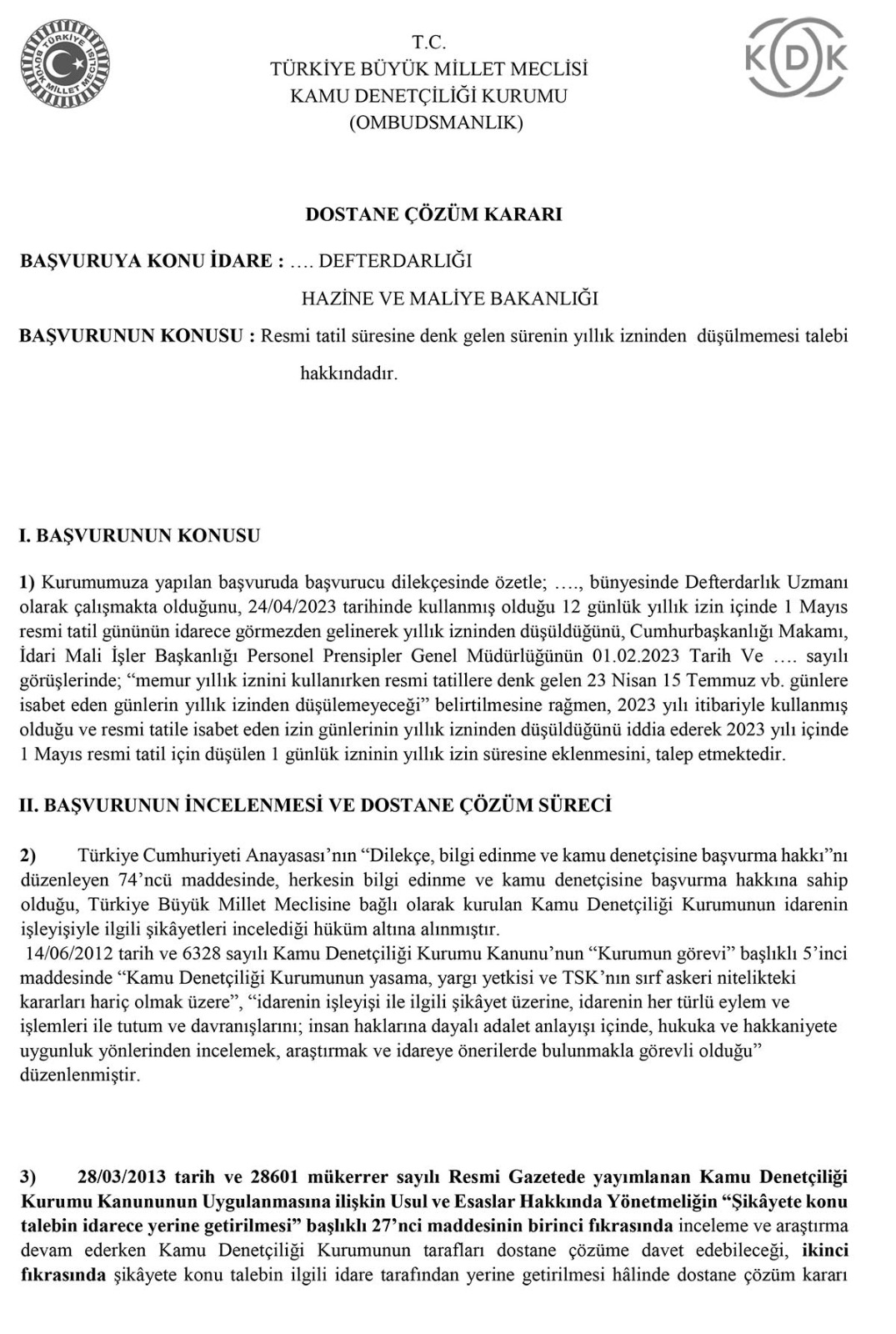

KDK’nın verdiği bu karar, Defterdarlık Uzmanı olarak çalışan bir kişinin, 24/04/2023 tarihinde kullanmış olduğu 12 günlük yıllık izinde, 1 Mayıs resmi tatil gününün yıllık izninden düşülmesi üzerine yaptığı başvuru sonucunda alındı.

Başvuru sahibi, Cumhurbaşkanlığı Makamı ve İdari Mali İşler Başkanlığı Personel Prensipler Genel Müdürlüğü’nün 01.02.2023 tarihli görüşüne dayanarak, resmi tatil günlerinin yıllık izinden düşülmemesi gerektiğini belirterek, haksızlığa uğradığını ifade etti.

Kararın Detayları ve Süreç

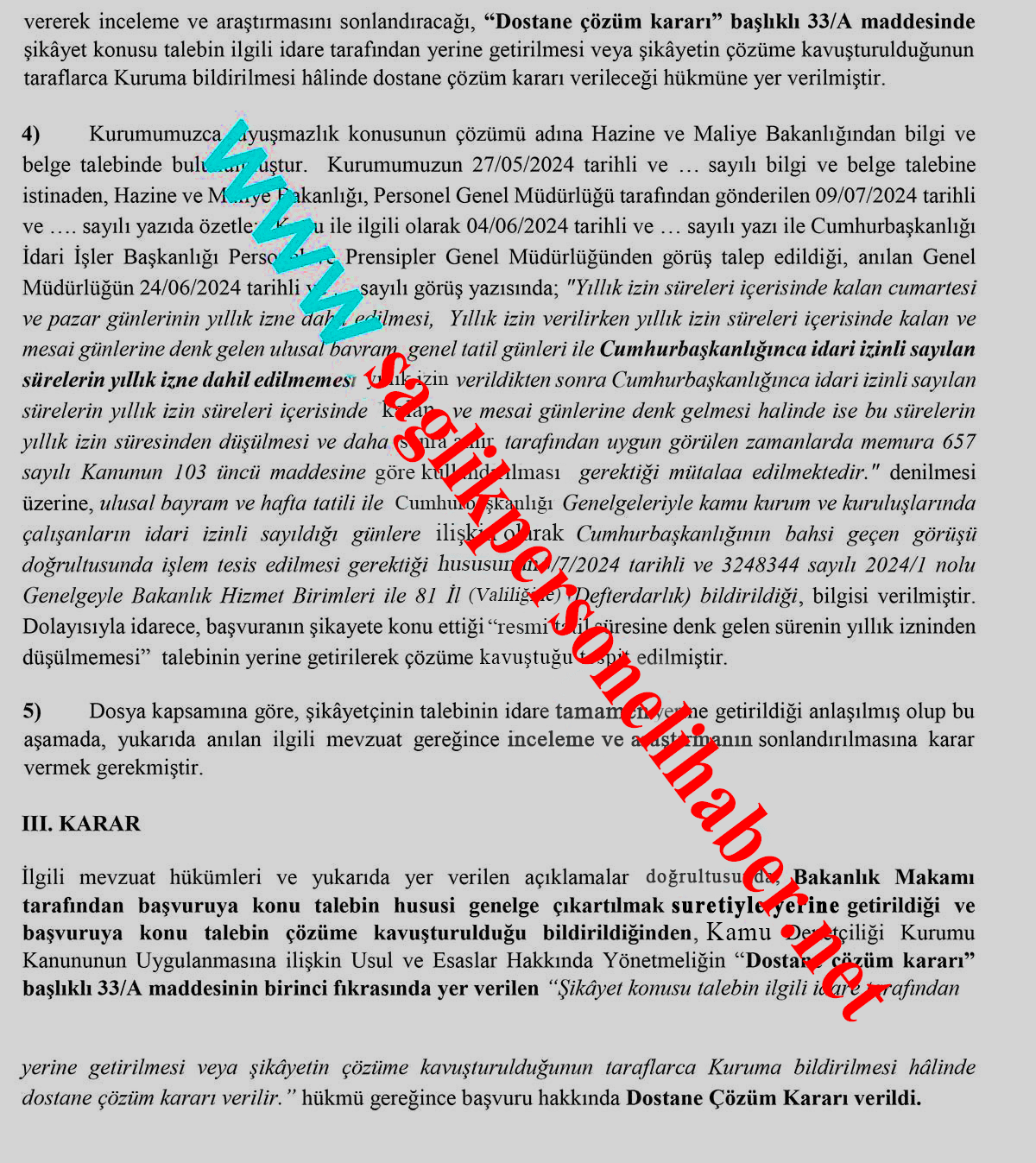

Kamu Denetçiliği Kurumu, yapılan başvuruyu değerlendirerek, Hazine ve Maliye Bakanlığı’ndan konuyla ilgili bilgi ve belge talep etti. Bakanlık, konuyu Cumhurbaşkanlığı’na sordu ve Cumhurbaşkanlığı 24.06.2024 tarihli yazısında şu görüşleri bildirdi:

- Yıllık izin süreleri içerisinde kalan cumartesi ve pazar günleri yıllık izne dahil edilmelidir.

- Yıllık izin verilirken, yıllık izin süreleri içerisinde kalan ve mesai günlerine denk gelen ulusal bayram, genel tatil günleri ile Cumhurbaşkanlığınca idari izinli sayılan süreler yıllık izne dahil edilmemelidir.

- Yıllık izin verildikten sonra Cumhurbaşkanlığınca idari izinli sayılan sürelerin yıllık izin süreleri içerisinde kalması ve mesai günlerine denk gelmesi halinde ise bu sürelerin yıllık izin süresinden düşülmesi ve daha sonra amir tarafından uygun görülen zamanlarda memura kullandırılması gerekmektedir.

Bu görüş doğrultusunda Hazine ve Maliye Bakanlığı, 2024/1 sayılı Genelge’yi yayımlayarak, resmi tatil sürelerinin yıllık izne dahil edilmemesi gerektiğini tüm Bakanlık Hizmet Birimlerine ve 81 İl Valiliğine bildirdi.

Dostane Çözüm Süreci ve Kararı

Kamu Denetçiliği Kurumu, uyuşmazlık konusunun çözümü adına Hazine ve Maliye Bakanlığı’ndan bilgi ve belge talebinde bulunmuştu. Bakanlığın verdiği yanıt ve Cumhurbaşkanlığı’nın görüşü doğrultusunda, başvuru sahibinin talebinin yerine getirildiği tespit edildi. Bu aşamada, yukarıda belirtilen ilgili mevzuat gereğince inceleme ve araştırmanın sonlandırılmasına karar verildi.

Kamu Denetçiliği Kurumu’nun kararı, başvuru sahibinin talebinin idare tarafından yerine getirildiğini ve şikayetin çözüme kavuşturulduğunu belirtti. Bu doğrultuda, Kamu Denetçiliği Kurumu Kanunu’nun Uygulanmasına ilişkin Usul ve Esaslar Hakkında Yönetmeliğin “Dostane çözüm kararı” başlıklı maddesi uyarınca, başvuru hakkında Dostane Çözüm Kararı verildi.

Anayasal Dayanak ve Yasal Düzenlemeler

Türkiye Cumhuriyeti Anayasası’nın “Dilekçe, bilgi edinme ve kamu denetçisine başvurma hakkı”nı düzenleyen 74’üncü maddesi, herkesin bilgi edinme ve kamu denetçisine başvurma hakkına sahip olduğunu belirtir. 14/06/2012 tarih ve 6328 sayılı Kamu Denetçiliği Kurumu Kanunu’nun “Kurumun görevi” başlıklı 5’inci maddesi ise, Kamu Denetçiliği Kurumu’nun idarenin işleyişiyle ilgili şikayetleri incelediğini hüküm altına alır.

Bu yasal düzenlemeler çerçevesinde, Kamu Denetçiliği Kurumu, kamu çalışanlarının haklarını koruma amacıyla bu tür şikayetleri değerlendirir ve gerektiğinde ilgili idarelere önerilerde bulunur.